En 2025, préparer un dossier complet dès le départ est la clé pour avancer rapidement. Que vous cherchiez une maison ou un appartement, avec ou sans prêt bancaire, rassembler les bons documents vous évitera des retards et facilitera toutes les étapes, du compromis jusqu’à la signature finale.

Pourquoi préparer vos documents en amont ?

Ensuite, les banques exigent des justificatifs précis avant d’accorder un prêt immobilier. Un oubli ou un retard peut ralentir la signature finale.

Enfin, certains documents doivent dater de moins de trois mois. Anticiper leur renouvellement évite les mauvaises surprises le jour de la signature.

Les documents personnels indispensables

- Pièce d’identité valide (carte nationale ou passeport) pour confirmer votre identité à chaque étape.

- Justificatif de domicile récent, comme une facture d’électricité ou une quittance de loyer, datant de moins de trois mois.

- Livret de famille ou contrat de mariage, surtout si vous achetez en couple, afin de clarifier vos droits respectifs.

- Attestation de célibat ou PACS si vous achetez en union libre, pour préciser votre situation juridique.

Les justificatifs financiers essentiels

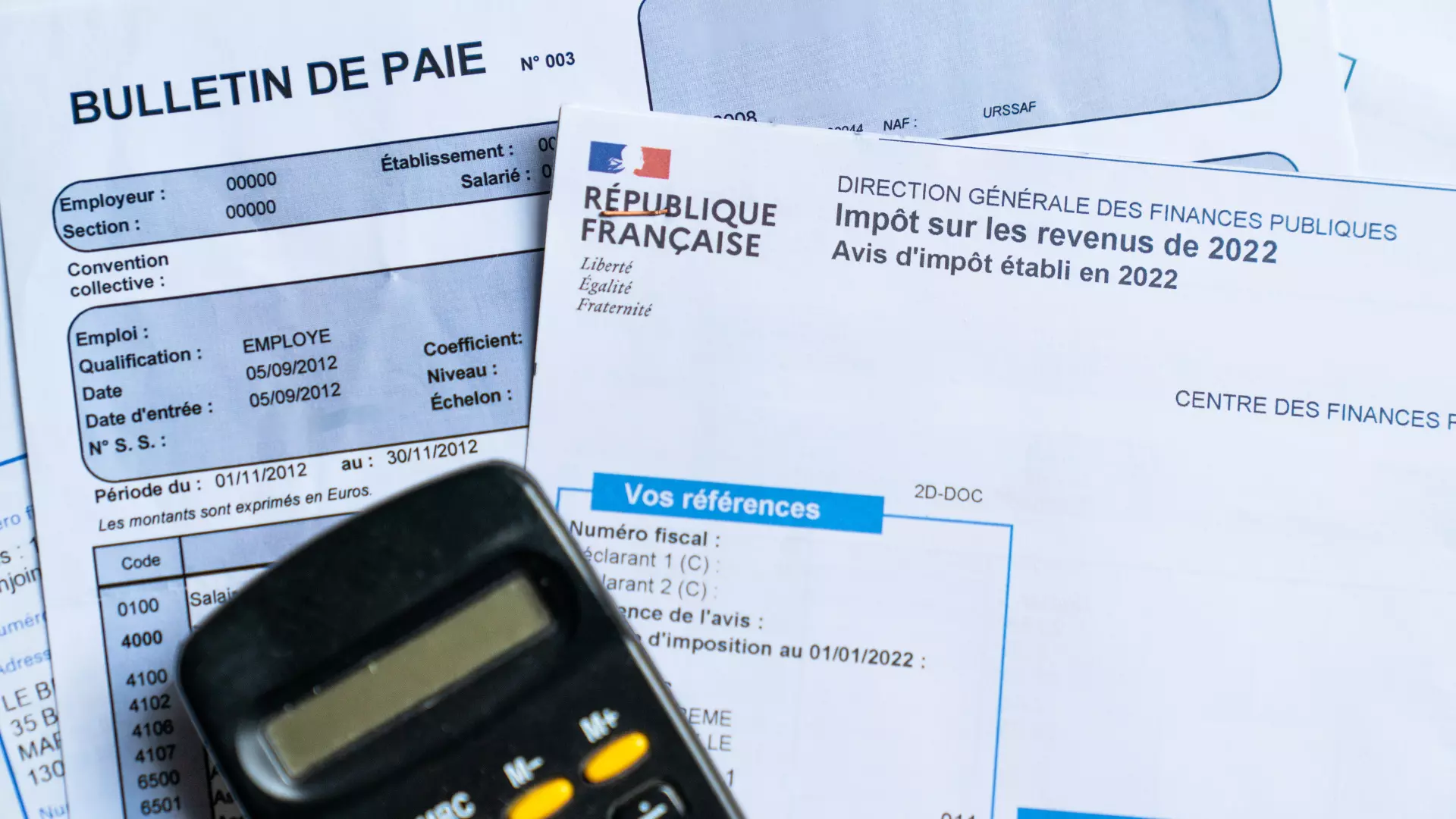

- Bulletins de salaire des trois derniers mois, qui prouvent la stabilité et le montant de vos revenus.

- Dernier avis d’imposition pour certifier votre situation fiscale.

- Relevés bancaires récents (trois derniers mois) attestant de votre gestion financière sans incident.

- Attestation de fonds propres confirmant votre apport personnel, un atout pour le prêt.

- Justificatifs de revenus complémentaires, tels que pensions ou loyers perçus, pour renforcer votre dossier.

Les documents liés au financement bancaire

- Accord de principe ou simulation de prêt, preuve que votre projet est financé.

- Attestation d’apport personnel pour compléter le montant du prêt.

- Projet d’assurance emprunteur garantissant le remboursement en cas de coup dur.

- Pièces justificatives du co-emprunteur, si vous achetez à deux, pour analyser sa solvabilité.

Les documents relatifs au bien immobilier acheté

- Compromis ou promesse de vente signé définissant les conditions du contrat.

- Diagnostics techniques obligatoires (DPE, amiante, plomb, gaz, électricité) révélant l’état du bien.

- Règlement de copropriété et procès-verbaux d’assemblée générale, pour un appartement, indiquant les règles et travaux à venir.

- Servitudes ou contraintes urbanistiques précisant les restrictions éventuelles liées au bien.

Conseils pour constituer rapidement un dossier complet

Vérifiez régulièrement la validité des pièces, car certaines, comme les justificatifs de domicile, doivent être très récents. Demander dès le début une liste précise à votre conseiller bancaire et à votre notaire vous évite les allers-retours inutiles.

Préparer plusieurs copies, papier et numérique, accélère aussi le processus de validation, surtout lorsqu’il faut transmettre les documents à plusieurs interlocuteurs en parallèle.

Erreurs fréquentes qui ralentissent la transaction

- Fournir des documents périmés est l’une des plus fréquentes.

- Oublier des justificatifs concernant le co-emprunteur est aussi un problème courant, notamment pour les couples non mariés.

- Ne pas anticiper les délais bancaires pour l’obtention de l’offre de prêt peut entraîner une perte de temps importante, voire la caducité du compromis de vente.

- Négliger la lecture des diagnostics techniques peut révéler des surprises après l’achat, comme des travaux énergétiques obligatoires non anticipés.

Pourquoi se faire accompagner par une agence immobilière ?

L’accompagnement sécurise la transaction, rassure le vendeur, et optimise les délais.

Nous vous conseillons aussi sur les évolutions légales et administratives pour ne rien laisser au hasard.

📄 Conclusion : Un dossier complet pour acheter en 2025

Constituer un dossier complet est essentiel pour acheter un bien immobilier en 2025. Identité, finances, documents du bien : chaque pièce compte.

Anticiper cette étape permet d’éviter les retards et de sécuriser votre projet immobilier. Avec un professionnel comme Valeurs et Expert, vous profitez d’un soutien précieux pour franchir cette étape clé sans stress.

👉 Prêt à avancer ? Contactez-nous pour un accompagnement personnalisé.

Besoin d’une estimation ou d’un accompagnement personnalisé ?

Contactez-nous dès aujourd’hui pour une estimation gratuite et confidentielle, avec un audit complet de votre situation fiscale.

FAQ – Questions fréquentes

Les bulletins de salaire, avis d’imposition, relevés bancaires, attestation d’apport, et pièces du co-emprunteur sont requis.

Livret de famille, contrat de mariage ou PACS, ainsi que les justificatifs financiers des deux acheteurs.

La validité varie : par exemple, le DPE est valable 10 ans, l’amiante 3 ans si présence détectée.

Oui, si vous êtes célibataire ou en union libre, une attestation de célibat ou PACS remplace ce document.